Infographic

หน้าแรก | คลังความรู้

การวิเคราะห์ร่างพระราชบัญญัติ งบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2561

เรื่อง การวิเคราะห์ร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2561

โดย สถาบันพระปกเกล้า ร่วมกับ ศูนย์ศึกษาพัฒนาการเศรษฐกิจ คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

รายงานฉบับนี้นำเสนอการวิเคราะห์ร่างพระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2561 (ร่าง พ.ร.บ. งบประมาณรายจ่ายประจาปี พ.ศ. 2561) และแนวโน้มการคลังระยะปานกลาง โดยมีสาระสำคัญดังต่อไปนี้

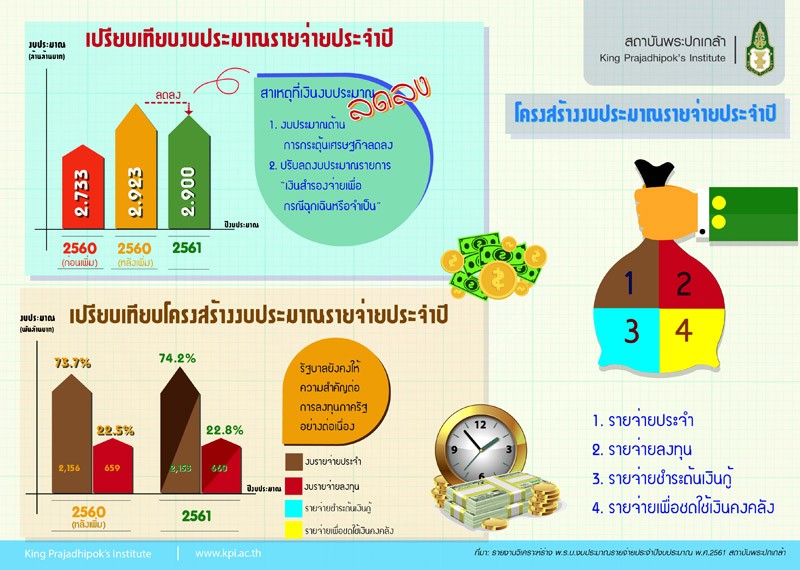

ร่าง พ.ร.บ. งบประมาณรายจ่ายประจำปี พ.ศ. 2561 ได้กำหนดวงเงินงบประมาณน้อยกว่าปีงบประมาณ พ.ศ. 2560 (ภายหลังการจัดสรรเพิ่มเติม) เล็กน้อย โดยเป็นการลดลงของงบประมาณรายจ่ายด้านการกระตุ้นเศรษฐกิจที่เกิดจากการจัดทางบประมาณรายจ่ายเพิ่มเติม รวมถึงการปรับลดงบประมาณรายการ “เงินสำรองจ่ายเพื่อกรณีฉุกเฉินหรือจำเป็น” แต่รัฐบาลยังคงให้ความสำคัญต่อการลงทุนของภาครัฐต่อเนื่อง โดยยังคงสัดส่วนของงบรายจ่ายลงทุนต่องบประมาณรายจ่ายประจาปีอยู่ที่ระดับร้อยละ 22.8 ซึ่งเป็นระดับที่สูงสุดตั้งแต่ปีงบประมาณ พ.ศ. 2553

รายงานฉบับนี้ประเมินว่าในปีงบประมาณ พ.ศ. 2561 รัฐบาลจะขาดดุล 417,134 ล้านบาท หรือคิดเป็นสัดส่วนร้อยละ 2.67 ของ GDP ซึ่งต่ำกว่าการขาดดุลที่ระบุไว้ในร่าง พ.ร.บ. งบประมาณรายจ่ายประจำปี พ.ศ. 2561 ประมาณ 32,866 ล้านบาท ทั้งนี้เพราะประมาณการรายได้สุทธิที่รัฐบาลจัดเก็บได้ในรายงานนี้สูงกว่าประมาณการของรัฐบาลเล็กน้อย อันเป็นผลจากประมาณการรายได้จากหน่วยงานอื่นๆ (รายได้ที่ไม่ใช่ภาษี) ที่สูงกว่า

การประมาณการทางการคลังระยะปานกลางคาดว่าการจัดทำงบประมาณในช่วงระหว่างปีงบประมาณ พ.ศ. 2561 ถีง 2566 จะเป็นการจัดทำงบประมาณแบบขาดดุลต่อเนื่องทุกปี โดยประเมินว่าสัดส่วนหนี้สาธารณะต่อ GDP จะเพิ่มขึ้นจากร้อยละ 42.24 ณ สิ้นปีงบประมาณ 2559 เป็นร้อยละ 45.61 ณ สิ้นปีงบประมาณ พ.ศ. 2566

ในส่วนของการจัดสรรงบประมาณเพื่อการปฏิรูปประเทศใน 3 ด้านคือ (ก) ด้านการเมือง และการบริหารราชการแผ่นดิน (ข) ด้านกฎหมายและกระบวนการยุติธรรม และ (ค) ด้านเศรษฐกิจและการศึกษา นั้นพบว่ายังไม่สามารถทำการวิเคราะห์ได้อย่างชัดเจนเนื่องจากการจัดทำข้อเสนอแนะการปฏิรูปตามกฎหมายยังไม่สิ้นสุดลง มีเพียงข้อเสนอแนะเก่า เช่น ตามเอกสารของสภาปฏิรูปแห่งชาติที่มีข้อเสนอแนะที่เป็นรูปธรรม แต่มาตรการส่วนใหญ่ยังไม่มีการนาไปปฏิบัติ หรือถ้ามีการปฏิบัติแล้ว (เช่นการออกภาษีมรดก) ก็ไม่ชัดเจนว่าเป็นเพราะข้อเสนอปฏิรูปหรือเป็นนโยบายรัฐบาลอยู่แล้ว การวิเคราะห์ในส่วนนี้จึงต้องรอจนข้อเสนอแนะปฏิรูปตามกฎหมายปัจจุบันเสร็จสิ้นก่อน

Share :

คลังความรู้

รายการที่เกี่ยวข้อง

มารู้จักกับธรรมาภิบาล ดาวน์โหลด 0 ครั้ง ดูเพิ่มเติม

การเลือกตั้งสมานฉันท์และไม่ซื้อสิทธิขายเสียง ดาวน์โหลด 0 ครั้ง ดูเพิ่มเติม